暢游困局:從做平臺到賣公司

...

本質上來說,游戲公司和電影公司是一樣的,都是高投入,高回報,并且存在很大的偶然性。這種偶然性不但體現(xiàn)在作品的成功概率上,也貫穿著整個公司治理的邏輯——有時候連CEO都不明白自己為什么會成功,以及為什么會失敗。

根據(jù)媒體的報道,根據(jù)搜狐近日提交給美國證券交易委員會的財報文件顯示,其子公司暢游在2015年4月達成了一系列剝離業(yè)務資產的確定性協(xié)議。暢游向一家中國公司轉讓了深圳第七大道科技有限公司的全部股權,以及向一家英屬維京群島注冊公司轉讓了Changyou My Sdn. Bhd和Changyou.com (UK) Company Limited全部股權,后二者分別是在馬來西亞和英國從事在線游戲業(yè)務的公司。這兩筆協(xié)議的交易金額共約2.05億美元。目前交易仍處于未完成階段,搜狐并未公布買家的具體身份。

平臺化戰(zhàn)略破產

這次出售的第七大道是一家頁游游戲公司。2011年,搜狐暢游以6826萬美元固定現(xiàn)金和最高不超過3276萬美元的浮動額外現(xiàn)金收購第七大道68.258%股份。隨后又以7800萬美金收購了28.074%股份,成為最大的股東。第七大道的幾款游戲,《彈彈堂》全球的用戶注冊數(shù)約5億人,活躍用戶660萬,最高同時在線66萬;《神曲》全球月流水將突破2億人民幣,在海外已經推出了十多個語言版本,曾先后成為國內收入最高的網(wǎng)頁游戲。

憑借一款《天龍八部》登陸資本市場的暢游,隨后推出的游戲都先后失敗。尤其是打算復制《天龍八部》的《鹿鼎記》,CEO王韜親自帶隊,集全公司之力打造而慘遭折戟。在這樣的情況下,暢游確定了從游戲公司向游戲平臺的戰(zhàn)略轉變。

在 2013 年第三季度財報后的電話會議上,王滔表示暢游在該季度完成了暢游未來 5 年的規(guī)劃,并制定了長遠的戰(zhàn)略目標:“一個相對比較重要的決定是,我們不再滿足于作為一家游戲產品公司,所以我們會投入一些資源去推廣一些移動應用…….我們也在通過一些工具,尋找一些新的市場機會,以便明年進行大規(guī)模推廣”。在此之前,暢游董事會還批準了一項規(guī)模高達 1 億美元的股票回購計劃,也可以從側面反應暢游對平臺化的美好預期。

2013 年下半年開始,暢游推出了面向海外的平臺化產品 Mobogenie,這是一款類似百度手機助手的第三方應用商店。根據(jù)暢游 2014 年 5 月在印度市場發(fā)布的 PR 稿件,Mobogenie 全球用戶達 2.7 億,而在 6 個月之后官網(wǎng)顯示全球用戶數(shù)達到了 4.4 億。

同樣在 2013 年下半年,暢游旗下 17173 游戲網(wǎng)先后推出游戲瀏覽器,網(wǎng)游寶貝、最強攻略系列、游戲頭條等應用,游戲直播、秀場直播等直播平臺。其中 17173 游戲瀏覽器面向網(wǎng)頁游戲玩家提供游戲加速、小號多開、輔助工具、禮包等服務,游戲應用面向手游玩家提供禮包、攻略、專區(qū)等媒體產品服務。

2013 年 11 月 20 日,暢游以 5000 萬美元收購昆侖萬維旗下的 RaidCall 語音 62.5%股權,RaidCall 是類似 YY 的游戲語音聊天軟件,在臺灣等市場擁有 2000 萬以上的用戶,除游戲外也提供音樂、K 歌等服務。

2014 年 7 月 16 日,暢游以 9100 萬美元收購海豚瀏覽器開發(fā)商百納信息 51%股權,海豚瀏覽器在海外擁有 1 億以上的用戶,對于暢游而言也可以作為海外渠道推廣的一個渠道。

2014 年 8 月 14 日,整合了頁游網(wǎng)、第七大道、17173 頁游平臺、8641、wan900 的玩游戲(http://Wan.com)網(wǎng)頁游戲平臺上線

按照暢游前CEO王韜的說法,平臺化的策略是“游戲賺錢養(yǎng)平臺,平臺占渠道推游戲。”其實這種平臺戰(zhàn)略對標的就是現(xiàn)在如日中天的騰訊,騰訊不但打通了研發(fā),發(fā)行,渠道,還擁有海量的用戶資源,整個游戲體系在內部就可以運轉自如,實現(xiàn)內循環(huán)。但暢游的平臺戰(zhàn)略過于燒錢,而盈利又遙遙無期。”在回答摩根史坦利分析師關于盈利預期的提問時,王滔僅表示“會在今年下半年嘗試在平臺業(yè)務上推出增值服務,進行這種商業(yè)化探索”,“(海外業(yè)務)我們暫時還沒有太多的計劃”。在這樣的情況下,平臺化不但沒有成為的新的資本故事,反而成為暢游在財務數(shù)據(jù)上的拖累。

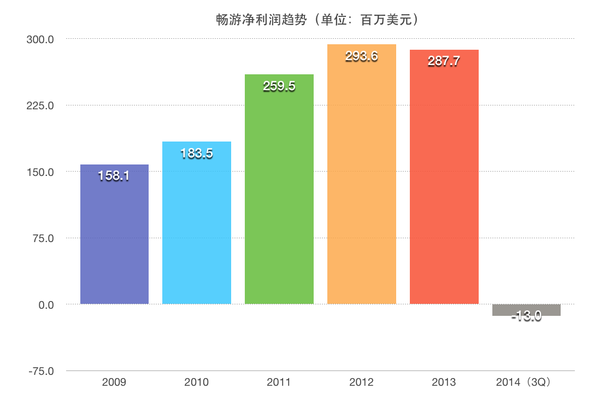

根據(jù)暢游公布的財報數(shù)據(jù)顯示,2014年度,暢游總收入為7.553億美元,但凈利潤為70萬美元,與此同時,2013年度為2.699億美元。

平臺化投入巨大,但遲遲不見效果,自然引起了暢游母公司搜狐的不滿,脫胎于搜狐的暢游,本來是作為整個搜狐的現(xiàn)金奶牛為集團的其他業(yè)務進行輸血,而暢游的平臺化布局,不但不能對搜狐業(yè)績和持續(xù)利潤做出貢獻,反而成為集團的累贅和負擔,因此,瘦身和改革在所難免。

2014年11 月 3 日,搜狐發(fā)表公告稱王滔將不再擔任暢游 CEO,由原暢游總裁陳德文和搜狐公司 CFO 余楚媛共同擔任聯(lián)席 CEO,王韜擔任首席產品官,這差不多宣判了平臺化戰(zhàn)略的死刑。

賣公司為了精簡,下一步是要回歸研發(fā)本色?

尾大不掉成為暢游最大的敵人,暢游內部臃腫復雜的架構體系導致在研發(fā)上異常緩慢,而打著學習騰訊平臺的平臺化戰(zhàn)略也隨著合一教的創(chuàng)始人王韜的離場而告一段落。

另外一個值得關注的問題是,除了端游上的《天龍八部》之外,暢游沒有推出任何一款真正意義上的成功作品,連去年底被視為手游轉型的推出的《天龍八部3D》也被爆出收入不理想(不要拿著PR稿跟我說流水2億這種鬼話好嗎),換句話說,這家上市已逾6年的老牌游戲公司還在靠著一款7,8年前的游戲吃老本。

新游戲遲遲起不來,戰(zhàn)略轉型又太慢,之前的平臺化策略又失敗,那只能賣公司賺點錢了。

除了第七大道外,暢游旗下的游戲媒體17173也盛傳要賣,17173是國內最大的游戲門戶網(wǎng)站之一,也是暢游收入穩(wěn)定的業(yè)務之一。根據(jù)2014Q3財報顯示,暢游凈營收1.8億,同比下降1%,凈利潤則下滑95%,但旗下在線廣告收入,即17173的主要收入則是唯一增長部門,收入同比增長2%。

但急于去平臺化的暢游,不得不變賣家產來尋求瘦身。暢游正在為17173尋求新的買家。據(jù)業(yè)內推測,騰訊、百度、完美世界、游久時代,都可能成為新的買家。

此前圈內盛傳騰訊將以10億收購17173,但事實證明并沒有……而靠依靠DOTA電競類資訊的起家的游久網(wǎng)也可能是17173新買主,拿下17173對新興的游久時代來說是戰(zhàn)略級別的布局。此外游久網(wǎng)去年在A股上市,具有充足現(xiàn)金流來完成這筆交易。此前停牌也一度被外界解讀為收購17173。

按照目前暢游內部的口徑,暢游要回歸游戲研發(fā)商的定位,專心做好游戲。總之,接下來的暢游除了繼續(xù)賣賣賣之外,還要考慮如何推出一款成功的游戲,畢竟,成功這個詞離風雨飄搖的暢游來說,太過于遙遠了。(本文部分內容引用自知乎,已和作者取得授權)