2016年的移動支付“Pay”大戰!(2)

農歷新年后科技圈的第一波熱點,不是某個新發的機器,而是由ApplePay入華引發的關于移動支付市場的討論。那ApplePay和SamsungPay到底是個啥?它們來到中國,是不是把原本微信和支付寶的移動支付內戰,擴大成了國際戰?...

兩種技術在應用層面的差別取決于市面上支持“閃付”的 POS 機的普及率。現階段 Samsung 的優勢是,MST 可以在那些使用還不支持閃付的 POS 機的小商戶中使用,覆蓋面更廣。

- 和微信、支付寶有啥區別?

簡而言之:銀行卡和 Apple Pay、Samsung Pay 一樣都屬于線下支付;而支付寶和微信則屬于線上支付。

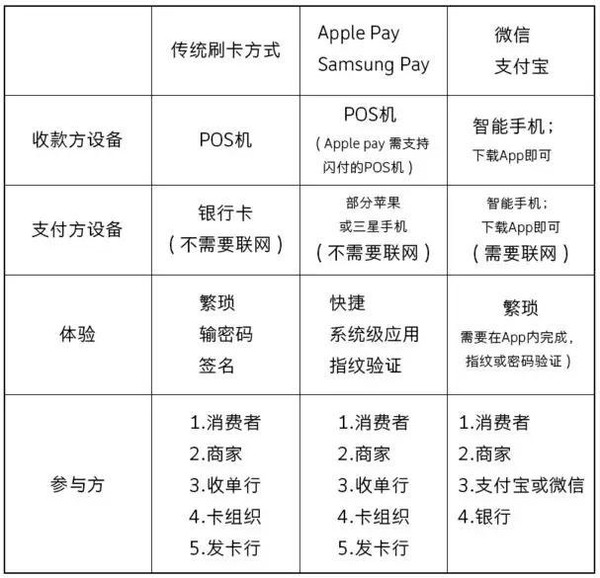

除了設備,網絡和體驗上的差別,Pay 們和支付寶微信的最本質差別就是付款流程和參與方。

因為 Apple Pay 和 Samsung Pay 本質就是把卡裝在手機里,它們只相當于提供了刷卡的另一種方式,好壞僅僅在消費者層面,所以支付流程里的參與方和傳統方式沒有區別。而持續火爆的微信支付寶,通過把支付從線下拉到線上,這個過程中就把“卡組織”省略掉了。那么“卡組織”是誰?

- 到底是誰在打架?

中國銀聯,既中國銀行卡聯合組織,通過銀聯搭建的跨行交易清算系統,使商業銀行系統間的保持聯系,保證銀行卡跨行、跨地區和跨境的使用。這就是在線上支付中消失了的“卡組織”。在支付寶和微信的支付鏈條上,銀聯被排除在外,只能眼睜睜的看著對手在移動支付的舞臺上表演。

這就像是銀聯花了大錢大力氣,辛辛苦苦修了雙向8車道的大馬路,準備收點過路費、手續費的時候,支付寶和微信說,大家不用去收費站,我家門前有條路,一樣能過。被動了奶酪的銀聯內心是崩潰的。而在 Apple Pay 和 Samsung Pay 參與的支付中,流程還是傳統流程,銀聯依舊發揮著作用,而且 Pay 們還同時帶動了民眾對銀聯品牌的認知。

最近看到有人說,“洋人們的各種 Pay,是來中國金融侵略的!” 別逗了,猴年馬月都要到了,朋友圈這種論調為什么還有人信?蘋果三星這一次其實只是銀聯握在手里的雙刀,銀聯自己才是真正站在角斗場上,和線上支付搏擊的選手。

- 銀聯為什么不自己做移動支付?

有人可能又有疑問了,“銀聯這么厲害,為啥不自己搞移動支付?”

這時候銀聯哭暈在廁所:“我有啊,但是你們不用。”大家看看自己手上的各種信用卡或者儲蓄卡,很有可能有“Quick Pass”標志,這種卡是可以像 Apple Pay 那樣抬手之間完成付款。

BUT!銀聯委屈哭訴的時候,拿著卡的我們比銀聯更委屈。“Quick pass”說起來簡單,用起來卻煩人。抬手就付錢是方便,但是不要密碼好不安全。“銀行卡里 1852 塊 3 毛 2 是我的全部身家啊”。銀聯當然癥結所在,所以不是卡里所有錢都可以“Quick Pass”,一張卡里除了常規的銀行賬戶,還專門給 Quick Pass 開了個賬戶叫“電子錢包”,不讓你放太多錢,只有這里的錢才能 Quick Pass,卡丟了,也是損失電子錢包里的錢。